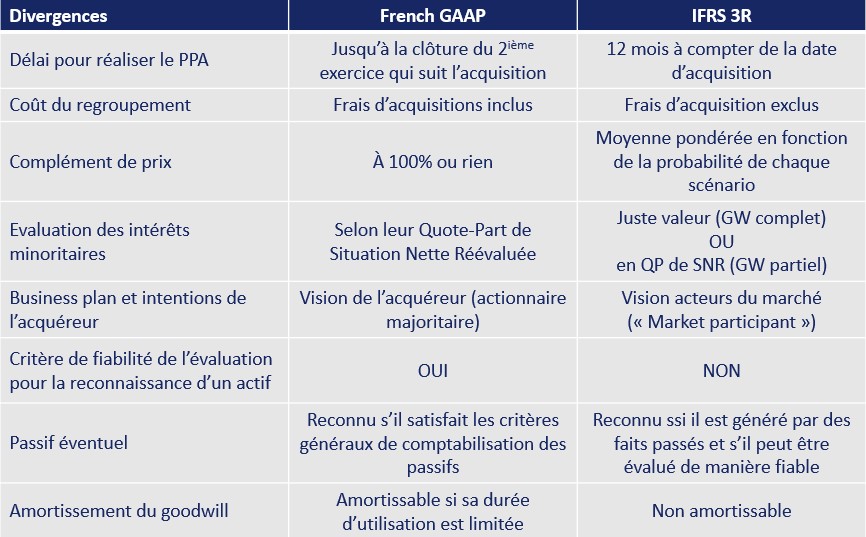

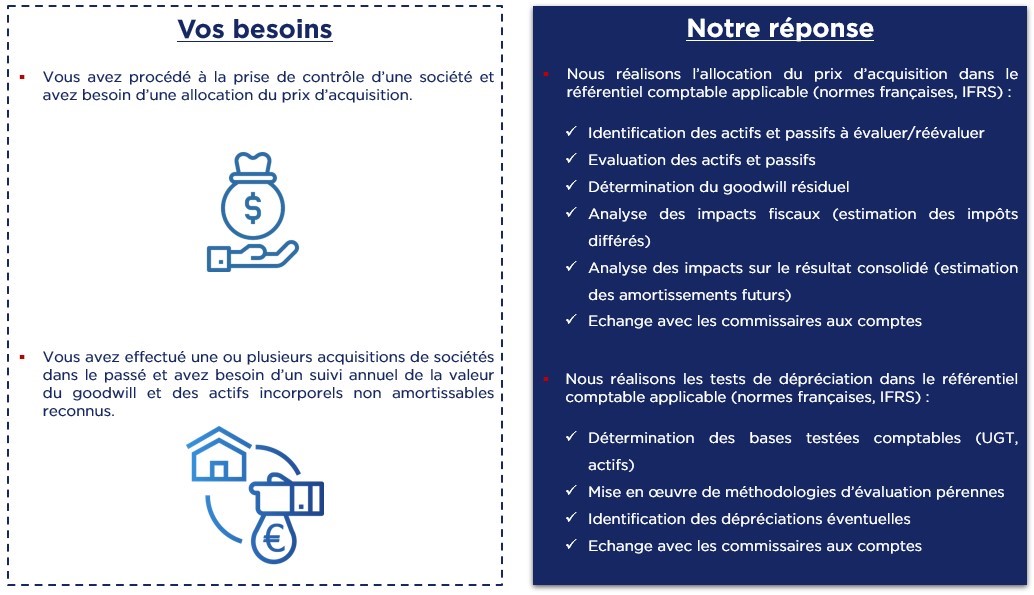

La norme IFRS 3, au-delà des contraintes qu’elle impose aux entreprises, représente en réalité une opportunité unique de mener une analyse plus fine des opérations de croissance externe.En effet, l’allocation du prix d’acquisition peut être considérée comme un outil stratégique pour les départements financiers des entreprises acquéreuses, ainsi que pour leur direction générale.L’exercice se révèle également décisif en termes d’impacts comptables et financiers. En effet, l’affectation d’écart d’acquisition se traduira par la comptabilisation d’un certain nombre d’actifs – évalués à leur juste valeur à la date de la transaction – de l’entreprise cible. Certains actifs feront l’objet de tests de dépréciation (parfois annuellement, comme c’est le cas pour les actifs à durée de vie indéterminée et le goodwill) ; d’autres feront l’objet d’un amortissement.Au-delà de l’exercice comptable, les enjeux du PPA sont nombreux :

- Impact au niveau du compte de résultat lié à l’amortissement futur des actifs (notamment incorporels) reconnus dans le cadre du PPA

- Impact au niveau du bilan (enjeux de communication financière) en termes d’actifs reconnus et montant résiduel du goodwill (à rationaliser),

- Risque de dépréciation future des actifs et du goodwill,

- Suivi des performances futures des actifs et du goodwill,

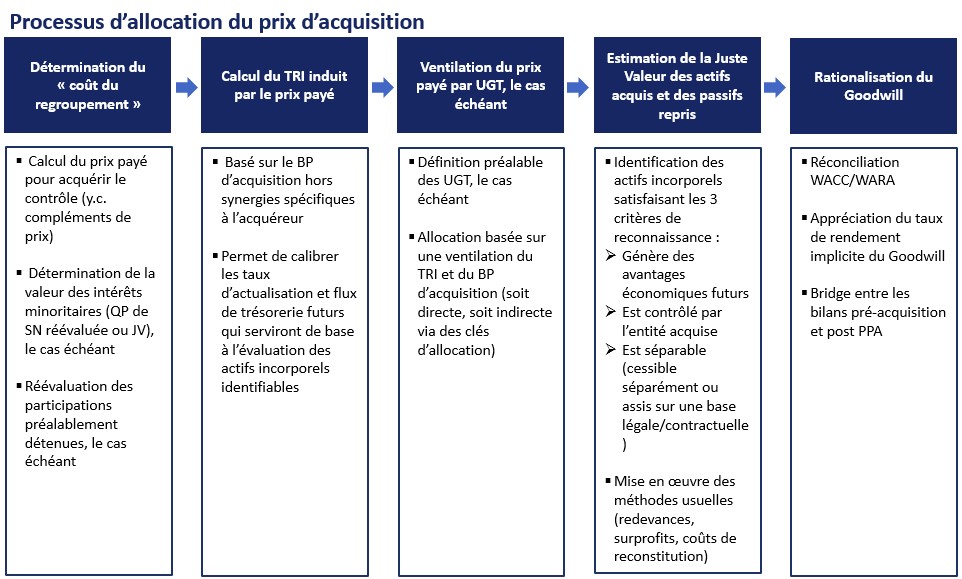

L’identification des actifs n’est pas immédiate ni évidente : il existe une part de jugement dans leur identification.

Un benchmark permet d’avoir une première vision des actifs habituellement reconnus par les acteurs du secteurs (notamment dans le cadre de PPA antérieurs).

Comment identifier les actifs ?

Pour commencer, il faut comprendre les fondamentaux de l’activité de l’entité et de la transaction :

- Enjeux et objectifs de l’acquisition de l’entité,

- Modèle économique de l’entité,

- Compréhension de la création de valeur chez l’entité,

- Synergies possibles / attendues.

Ensuite, il faut comprendre la source des flux de trésorerie de l’entité et leur lien avec les différents actifs : corporels, incorporels existants, actifs incorporels futurs (goodwill).

La norme IAS 38 définit un actif incorporel comme « un actif identifiable non monétaire sans substance physique ». L’expression « actifs identifiables » signifie que les actifs ne figurent pas obligatoirement au bilan de l’entité acquise et qu’il convient, le cas échéant, d’identifier de tels actifs (dans le respect des normes en vigueur).

Un actif incorporel est reconnu s’il est à la fois :

- Source d’avantages économiques futurs

- Contrôlé : « Une entité contrôle un actif si elle a le pouvoir de bénéficier des avantages économiques futurs générés par cet actif et la capacité d’en restreindre l’accès aux tiers ». En règle générale, le contrôle résulte de la possession de plus de 50% des droits de vote.

- Identifiable : L’actif doit être (i) séparable (i.e.) qu’il est possible de l’acquérir ou de le vendre indépendamment des autres actifs ou (ii) résulter de droits contractuels ou autres droits légaux.